「老後にどれだけお金が必要か、実際いつまでにどんな備えをすればいいのか。」

そんな疑問や不安を抱えている方は少なくありません。

特に年金制度への不安や、長生きリスク、いざという時の医療費・介護費用…。

漠然としたイメージはあっても、具体的にどんな選択肢があるのか知らない方も多いのが現状です。

このコラムでは、老後資金の目安や年金制度の基礎から、相続対策・遺言、さらに身元保証など家族の負担を減らす仕組みまで、幅広く解説。

「老後のお金」に対するモヤモヤを解消し、これからの暮らしをもっと安心して自分らしく楽しむためのヒントを、やさしくガイドします。

- 60代・70代を迎え、これからの生活資金や家計が気になる方

- 親の暮らしや相続のことを、そろそろ家族で話し合いたい方

- 年金や資産管理について具体的に「いくら」「いつまでに」と考えたい方

- 保証人や施設入居のことが気になる方、家族に負担をかけたくない方

- 老後に必要なお金の目安や、年金で不足する分をどう備えるかがわかる

- 相続や遺言の基本、争族を防ぐポイントが理解できる

- さらに万が一に備える保証サービスや、生活支援の新しい選択肢も知ることができる

- 漠然とした「老後の不安」を整理し、安心してこれからの暮らしを考えられるようになる

老後の不安No.1はやっぱり「お金」のこと

「老後っていったい、いつまでにいくら必要なんだろう?」

そう考えたことはありませんか?

内閣府の調査(令和5年度「高齢者の日常生活に関する意識調査」)によれば、高齢期に最も不安を感じることは「健康」に続いて「経済的なこと」が堂々の2位。

さらに「年金だけでは暮らしていけないのでは」という声も多く寄せられています。

実際、金融庁の報告書(いわゆる「老後2000万円問題」)が話題になったとき、多くの人が「そんなに貯められない」と驚きましたよね。

けれど大切なのは、ただ数字を気にするのではなく、自分や家族の暮らし方に合った老後資金を考えることです。

老後資金は本当に2000万円必要?

そもそも「老後2000万円問題」は、夫65歳・妻60歳の夫婦が無職世帯となり、年金だけでは毎月約5万円不足し、それが30年続くと約2000万円になるという計算です。

けれど、実際には

- 住まいが持ち家か賃貸か

- 趣味や旅行にどのくらい使うか

- 医療・介護費用の発生時期

によって必要額は大きく変わります。

例えば住宅ローンが完済済みなら家賃負担はありませんし、日々の生活費を抑えれば「月5万円不足」はもっと小さくなります。

一方で賃貸の場合や、子ども世帯と離れて暮らしている場合は、別途で生活支援や移動費が増えることも。

つまり「2000万円」という数字はあくまで一つのモデルケースでしかないのです。

年金はどのくらいもらえる?

老後資金の柱は、やはり公的年金です。

厚生労働省の「令和5年度年金財政検証」によると、

- 国民年金(満額)は月6.6万円程度

- 厚生年金(夫婦2人の平均的モデル)は月22万円程度

となっています。

これだけ見ると十分な額に見えるかもしれませんが、実際には固定資産税や医療費、交際費などがかさみ、「思ったより余裕がない」と感じる人が多いのも事実です。

だからこそ、退職金や貯蓄、iDeCoやNISAといった自助努力も組み合わせて考えていく必要があります。

老後のお金を守るために、相続と遺言の話を避けない

実は老後資金をめぐるトラブルで多いのが、相続問題です。

法務省のデータでは、家庭裁判所に持ち込まれた遺産分割事件のうち、なんと約3割が「1000万円以下」の遺産。

「うちは資産がそんなにないから大丈夫」と思っていても、わずかな預貯金や実家の土地をめぐって揉めるケースは少なくありません。

特に、

- 兄弟姉妹で感覚に差がある

- 親の介護を誰がどの程度負担したか

- 先妻・後妻の子どもがいる

などの場合は、争いが長引く原因になりがちです。

だからこそ、まだ元気なうちに遺言書を作り、意思をきちんと形に残しておくことが何よりのトラブル防止策。

公正証書遺言にすれば、公証役場に原本が保管されるため改ざんや紛失のリスクもなく、家族に安心を残せます。

家族に頼らず安心できる「保証サービス」という選択肢

もうひとつ、最近注目されているのが「身元保証サービス」です。

特に入院や高齢者施設への入居には保証人が必要ですが、

- 子どもが遠方に住んでいてすぐに動けない

- そもそも頼れる家族がいない

といった理由で困る方が増えています。

都内で一人暮らしをする82歳の男性Dさんは、入院を機に保証サービスを契約しました。

「子どもには仕事も家庭もあるから、迷惑をかけたくなくてね。これなら何かあった時に全部任せられるから、気が楽なんだよ」と話します。

保証会社のプランには、

- 入院や施設入居時の保証人代行

- 定期的な安否確認

- 亡くなった後の葬儀・供養・行政手続き

まで含まれており、家族が遠方に住んでいるケースでも安心です。

老後資金に関わる「デジタル終活」も重要

そして今、もう一つ大きなテーマがデジタル資産の整理です。

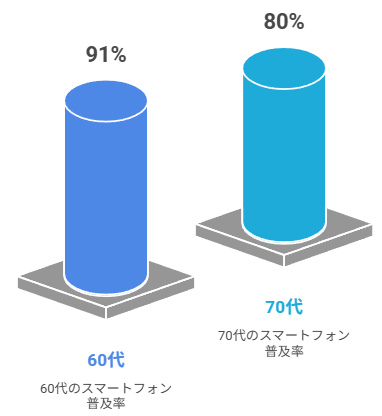

総務省のデータ(令和5年度)によると、60代のスマホ保有率は91%、70代も80%以上。

銀行口座のオンライン化、証券口座、サブスクリプション、ポイント管理…。

もし自分が突然亡くなったら、家族がパスワードやIDを把握できずに困ることは容易に想像できます。

また使っていない有料サービスに気づかないまま何年も支払い続ける例も少なくありません。

- ID・パスワードをエンディングノートにまとめる

- 家族信託を活用し管理権限を渡しておく

こうした準備は、自分のお金を守り、家族に迷惑をかけないための新しい常識です。

これからは「老後を楽しむためのお金の備え」

ここまで読むと、終活や相続の話はちょっと難しく感じたかもしれません。

でも本来、老後資金の備えは将来を安心して暮らすためのもの。

生前整理をして物を減らせば、暮らしはもっとシンプルに、転倒リスクも減って医療費の負担も抑えられます。

また遺言書を作ることで「これで家族に迷惑をかけない」と気持ちが軽くなり、趣味や旅行にもっとお金と時間を使える人も少なくありません。

老後資金は「長生きリスク」に備えるものと言われますが、それは裏を返せば「まだまだ元気でいられる」ということ。

だからこそ、お金の心配を減らし、安心して自分らしく楽しめる準備を今から始めてほしいのです。

老後資金に関するデータまとめ

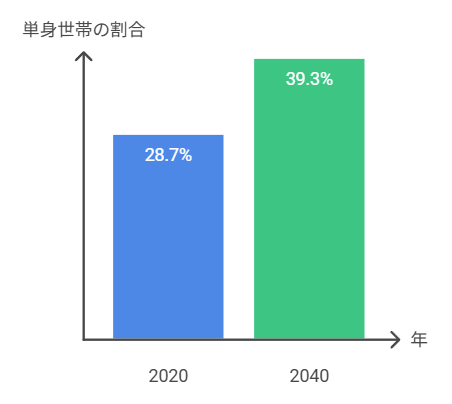

65歳以上の単身世帯の割合

- 2020年時点で28.7%(3.4人に1人)

- 2040年には**約39.3%(2.5人に1人)**に増加すると推計

(出典:国立社会保障・人口問題研究所「日本の世帯数の将来推計」)

✅ ポイント

→ 家族と同居するケースが減り、一人暮らしで老後を迎える人が増える時代。

その分「自分の老後資金」や保証・支援の備えがますます重要になります。

老後に必要なお金の目安(夫婦モデル)

- 総務省の家計調査(2022)によると

- 65歳以上夫婦無職世帯の月平均支出:約 27万円

- 公的年金などの収入:約 21万円

- 毎月の不足分:約 6万円

.png)

✅ ポイント

→ 年金だけでは足りない約6万円を補うために、退職金・貯蓄・iDeCo・NISAなどの準備が必要。

これを30年間続くとすると約2160万円。

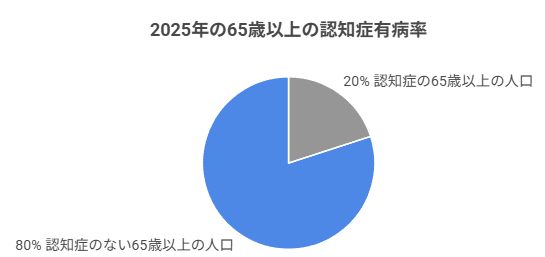

認知症のリスク

- 厚生労働省の推計では、2025年には65歳以上の5人に1人が認知症。

- これにより遺言や資産管理が本人の意思でできなくなるリスクが高まります。

✅ ポイント

→ だから遺言や財産管理は「まだ元気なうちに」。

本人がしっかり考えられる今こそがタイミング。

デジタル資産の現状

- 総務省(2023)調査:

- 60代スマホ保有率:91%

- 70代スマホ保有率:80%以上

- ネット銀行、証券口座、サブスク…

→ これらを何も整理しないと家族が解約や引き継ぎに困るケース多数。

✅ ポイント

→ パスワードやIDをまとめる「デジタル終活」は今や当たり前の備え。

ケース①:70代女性、安心のために公正証書遺言を作成

東京都大田区に住む72歳のAさんは、60代後半から相続のことが気になっていました。

「私には二人の子どもがいるけど、家をどう分けるかで揉めてほしくなくて…。」

そこで地元の行政書士に相談し、公証役場で遺言を作成。

「専門家に間に入ってもらって、内容もきちんと残せたからこれで安心。子どもにも『もう遺言は作ったからね』って話しておけたのが一番大きかったです。」

ケース②:80代男性、身元保証サービスで子どもの負担を軽く

埼玉で一人暮らしをしている82歳のBさん。

高血圧でたびたび入院することがありましたが、息子は名古屋に住んでいてすぐ駆けつけるのは難しい状況。

「子どもには仕事も家庭もあるし、保証人や葬儀のことで負担をかけたくなかったんです。」

そこでBさんは身元保証サービスに加入し、入院・施設入居・亡くなった後の手続きまでまとめてお任せ。

「これでもう迷惑をかけずに済む。おかげで気持ちが本当に楽になりました。」

ケース③:70代女性、デジタル終活で家族を安心させる

神奈川県のマンションで一人暮らしをする76歳のCさんは、スマホやネットバンキングを活用する現代的なシニア。

「自分がもし急に倒れたら、銀行やカードのことが家族にわからなくなって困るな…と思って。」

そこでCさんはパスワードやIDをエンディングノートにまとめ、定期的に娘に見せるように。

「今では娘から『ありがとう、これで安心』と言ってもらえるんです。」

FAQ(よくある質問)

.jpg)

Q1. 老後に必要なお金って結局どのくらいですか?

A.

よく言われる「2000万円」は一つの目安にすぎません。

持ち家か賃貸か、どんな暮らしをしたいか、医療や介護がいつ必要になるかで大きく変わります。

自分や家族の状況に合わせて、年金や退職金でどのくらい補えるかを知り、差額を準備しておくことが大切です。

Q2. 遺言ってうちはそんなに財産がないけど、必要ですか?

A.

実は家庭裁判所に持ち込まれる相続トラブルの3割が「遺産1000万円以下」のケースです。

財産が少ないからこそ、はっきり分け方を決めておくと家族が争わずに済みます。

公正証書遺言なら確実で安心です。

Q3. 保証サービスってどんなときに役立ちますか?

A.

入院や施設入居のときに必要な「保証人」を家族に頼めない場合や、亡くなった後の手続きを家族に負担させたくないときにとても有効です。

最近は身元保証だけでなく、生活支援や定期的な見守りまで含まれたプランも増えており、遠方に住む家族にも安心です。

Q4. デジタル終活ってどこまで必要ですか?

A.

銀行のネット口座や証券、サブスクなどスマホ・PCにしか情報がないものは増えています。

パスワードを誰もわからないまま亡くなると、家族が解約や相続手続きを進められず困ることも。

エンディングノートやデジタル資産ノートにまとめておくのがおすすめです。

まとめ 〜老後をもっと自分らしく生きるために、私たちがお手伝いします〜

老後のお金や相続、保証のことを考えるのは、最初は少し不安かもしれません。

でも実際には、今から少しずつ備えることでこれからの暮らしをもっと自由に、自分らしく楽しむことができます。

今回のコラムでは、年金や必要資金の目安、遺言やデジタル終活、保証サービスの新しい選択肢まで幅広くお伝えしました。

これをきっかけに、ぜひご家族や信頼できる専門家と一緒に「これからの暮らし」を考えてみてください。

株式会社昇永とグループ企業・微笑堂について

私たち 株式会社昇永 は、

- 遺品整理や生前整理

- 不動産・住み替えのサポート

- 相続・老後に関する各種相談

を通じて、高齢者やそのご家族が安心して「自分らしい老後」を選べるお手伝いをしています。

またグループ企業である 微笑堂では、

- 身元保証サービス

- 各種生活支援

- 葬送支援

を専門スタッフが心を込めて対応。

離れて暮らすご家族に代わっても、安心してお任せいただける体制を整えています。

「まだまだ元気だけど、将来のことをそろそろ考えたい」

「親の暮らしを、そっと支える方法を知りたい」

そんな時はぜひお気軽にご相談ください。

【昇永へのお問い合わせはこちら】

相談無料のお問い合わせフォーム

LINEからでもお気軽なお問い合わせが可能です

これからももっと自由に、もっと自分らしく──

そのお手伝いができることを、私たちは心から願っています。